❗️Банки на распутье: как снижение ставки до 18% изменит правила игры?

👉 Депозитные ставки уже падают — до 17,9% (-4,4 п.п. с начала года), а к концу 2025 года опустятся до 12-13% (прогноз Совкомбанка).

👉 Кредиты пока остаются дорогими — оживление спроса начнется лишь при ставке ЦБ в 14%, а реальный рост — при 12% (мнение МКБ и Абсолют-банка).

👉 Маржа банков под угрозой — NIM снизилась до 3,3% (без учета Сбербанка), но Сбер остается в плюсе за счет ОФЗ.

Снижение ставки — это не мгновенный стимул, а долгая игра: банки сначала заменят «дорогие» депозиты на дешевые, и только потом начнут массово снижать кредитные ставки (Юрий Беликов, «Эксперт РА»).

Что дальше?

▪️ До конца года: ставки по вкладам упадут на 3-4 п.п., по кредитам — на 1-2 п.п.

▪️ 2026 год: ключевая ставка в 12% запустит волну рефинансирования.

▪️ Главный риск: банки могут тормозить снижение кредитных ставок, чтобы сохранить маржу.

🎥 ProБанки

💵 Tether напечатал 1,000,000,000 USDT.

Оставайтесь в курсе последних новостей вместе с @coinnewsru

Никто не любит обещалки.

Но вот факт: ребята тупо повторяли за чуваком из телеги.

Один вечер. Одна сделка. 37 500₽ в кармане.

Это не https://t.me/+vU3nnig_6LZkMDEy">“стань трейдером”. Это просто “вот ссылка — нажми туда же”.

Работает тупо потому, что ты ничего не выдумываешь.

Канал пока открыт. Можешь зайти и сам всё увидеть:

👉 https://t.me/+vU3nnig_6LZkMDEy

#промоо

Utility в действии: как создаётся реальная ценность Spintria

Чтобы технология была не просто громким словом, а реально работающим инструментом, важна прикладная ценность. Именно на это мы делаем упор в развитии Spintria: наш utility-токен $SP служит основой для запуска реальных сервисов и расширения сценариев его использования внутри экосистемы.

Хотите лучше понять, что такое utility-токен и чем он отличается от security? Читайте подробный разбор на нашем сайте.

Спасибо, что остаётесь частью нашего пути — следите за обновлениями Spintria.

🔥 Twitter SP | Чат SP | Купить SP

777 🎉 на 🎁

Первый кто выбьет 777 🎉 в комментариях получает 🎁 , указанный в посте.

Просто отправь 🎉 в комментарии.

⭐️Звезды покупаем тут: split.tg/crypto

Очень важно отправлять именно под этим постом, а не просто в чате, иначе не засчитается.

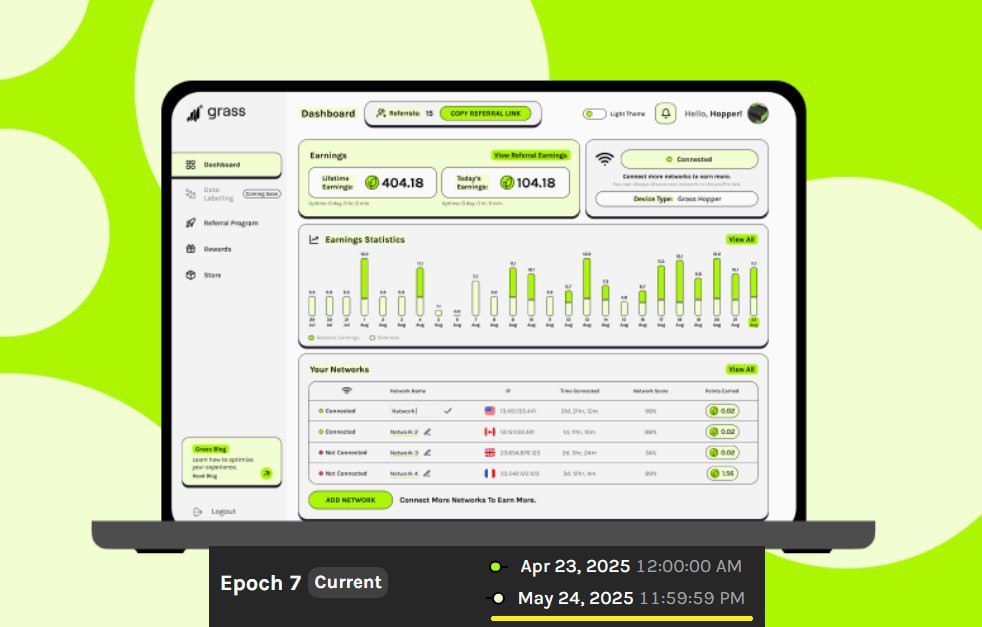

👀 Новости #Grass

💬 Еще не забыли про фарминг второго сезона от Grass?

🛞 10 эпоха запущена ссылка

⏰ Она продлиться до 28 августа.

🤷🏻♂️ Пока неизвестно сколько будет эпох, но судя по всему мы уже близко к дропу

🎁Пул 20 миллионов USDT 👉 ссылка 🔔Выполняем КАЖДЫЙ день 👉 ссылка 👀 Momentum & Sui ( Свапаем / заносим ликву ) 👉 ссылка 🛞 Последние активности 👉ссылка / ссылка1 / ссылка2

✅ Дешевые мосты 👉 первый , второй , третий , четвертый

📱📱📱📱📱📱 Прокачиваем ссылка свои соц. сети.

🔔Скидки на биржи 👇

🔸Binance | 📈Bybit | KUKOIN | Bitget | HTX | Gate.IO | BingX | MEXC | 📈OKX