💰

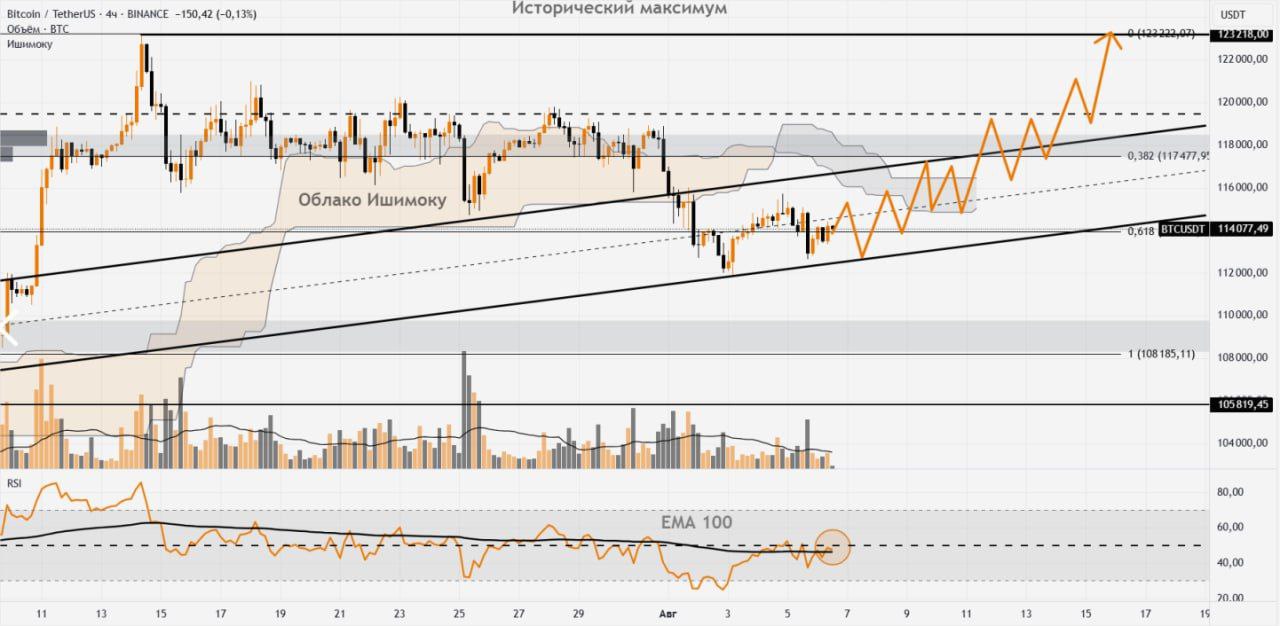

#BTC (4H):

Биткоин опустился ниже уровня коррекции 0,618 по Фибоначчи ($113 800). Покупатели активизировались у нижней границы Восходящего канала, спровоцировав отскок. Линия RSI уперлась в отметку 50 и готовится к откату. Для смены краткосрочного импульса на бычий индикатору важно вернуться выше 50 и закрепиться над EMA 100 — это станет первым сигналом к формированию роста.

Сейчас цена развернулась от середины торгового канала, возможен повторный тест поддержки $112 500. От этой зоны жду активизацию покупателей и атаку на нижнюю границу Облака Ишимоку, которое теперь выступает динамическим сопротивлением. Закрепление выше откроет путь к росту вплоть до объёмного уровня $118 300.

💰

#ETH:

Эфир снизился к уровню $3 565, который пока удерживают покупатели. На отскоке актив поднялся к $3 660, где снова усилилось давление продавцов. Жду спуска к поддержке в районе $3 500.

▫️SEC США опубликовала временное руководство по бухгалтерскому учёту криптоактивов, в котором подчёркивается, что ряд стейблкоинов с привязкой к доллару может признаваться денежными эквивалентами (

1).

В документах Комиссии оговаривается, что USD-стейблкоины можно учитывать как наличные при соблюдении двух условий: наличие надёжного механизма обратного выкупа и твёрдая привязка к фиатному резерву. Иными словами, организации, владеющие такими токенами, смогут отражать их в отчётности наравне с наличностью, что заметно упрощает ведение финансового учета.

Инициатива вписывается в более масштабную стратегию регулятора под руководством Пола Аткинса, направленную на выстраивание нормативной базы для цифровых денег. Постепенно снимаются прежние ограничения, а текущее разъяснение служит своего рода техническим мостом к полноценному регулированию и интеграции криптоактивов в устоявшиеся финансовые механизмы. Параллельно с этим в силу вступил федеральный закон GENIUS — первый в США свод правил, регламентирующий выпуск и обращение стейблкоинов.

Благодаря признанию USD-стейблкоинов эквивалентом наличности банки и платёжные провайдеры снимут прежние ограничения на работу с ними. Думаю, что в ближайшей перспективе финансовые институту начнут предлагать клиентам новые инструменты расчётов и кредитования с мгновенным переводом средств и минимальными комиссиями. В свою очередь корпоративные казначейства получат альтернативу традиционным резервам, вместо депозитов и краткосрочных бумаг компании смогут хранить ликвидные стейблкоины, ускоряя внутренние и международные платежи. Успешный опыт в США станет точкой отсчёта для регуляторов других стран, готовых адаптировать похожие механизмы учета и интеграции цифровых активов в глобальную финансовую систему.

▫️Альты: анонс от команды Illuvium (

#ILV) о запуске профессиональной лиги по игре Illuvium Pro League стал причиной роста

#ILV на 36% (к

#USDT).

На фоне новости о том, что первый аудит кода Skate (

#SKATE), который проводила компания Nethermind Security, пройден, стоимость

#SKATE увеличилась на 29% (к

#USDT).

Интеграция проекта MetYa (

#MET) с платформой UQUID привела к удорожанию

#MET на 22% (к

#USDT).

▫️Во вторник торги на американском фондовом рынке завершились снижением, обусловленным падением в секторах коммунальных услуг, технологической и промышленной отраслей. По итогам дня на Нью-Йоркской бирже индекс Dow Jones снизился на 0,14%, S&P 500 — на 0,49%, а NASDAQ Composite — на 0,65%.

▫️Совокупная капитализация цифровых активов уменьшилась на 1,1% за последние 24 часа, доля главной криптовалюты прибавила на 0,25%. Для продолжения своего восстановления биткоину необходимо закрепляться над торговым уровнем $113 800.