📆 Корпоративный календарь на 29.09.25

#SIBN: ВОСА по дивидендам за 1 полугодие 2025 года в размере 17,3 руб./акция

#ETLN: ВОСА по вопросу увеличения УК посредством размещения допакций

#NAUK: Закрытие реестра по дивидендам 7,59 руб.

#GEMA: Закрытие реестра по дивидендам 5 руб.

#YDEX: Отсечка, закрытие реестра по дивидендам 80 руб.

Как рынок отреагирует на новости? Делитесь своими мыслями в комментариях к этому посту.

Подпишитесь на Сообщество здесь.

CScalp | WebCScalp | Дневник трейдера

Рынок недвижимости РФ: цикл ставок и дефицит предложения.

📈 #LSRG

👍 #PIKK

💪 #ETLN

Строительная отрасль остаётся одним из локомотивов экономики России, её вклад – порядка 13% ВВП, миллионы рабочих мест, стратегическая задача – ввод 1 млрд. кв.м жилья. Однако текущие макроэкономические реалии ставят перед сектором как вызовы, так и новые возможности.

После длительного удержания ключевой ставки ЦБ РФ на уровне 21%, началось её снижение – уже до 20%, с прогнозом до 17% и ниже к концу года. Что может дать мощный толчок ипотечному рынку:

✅ В апреле выдачи ипотеки в РФ выросли на 11%.

✅ В мае объём рыночной ипотеки вырос на треть м/м.

✅ В Москве средняя цена «квадрата» элитных новостроек за год +34%.

На этом фоне фиксируется ожидаемый дефицит предложения – из-за паузы в новых стройках и ограниченного роста мощностей. Вдобавок, без дополнительных мер возможно снижение объёмов строительства.

Прогноз на цены:

– в новостройках рост до +10% в 2025 г.,

– на вторичном рынке выше, за счёт дефицита.

Сравнительный разбор застройщиков.

➡️ ЭТАЛОН.

– Выручка 2024: ₽ 131 млрд., +44% г/г.;

– EBITDA: ₽ 27.6 млрд., +52%;

– Чистый убыток: ₽ -6.9 млрд.;

– Рост продаж в 1-м кв. 2025 г., на фоне высокого спроса в Санкт-Петербурге;

– Запуск федерального бренда в премиум-сегменте;

– Проекты: выход на рынок Хабаровского края, курс на регионы;

– Партнёрство с МТС по «умным домам»;

– Смена юрисдикции – переход в РФ.

Сильные стороны: мощный рост выручки, активное региональное расширение.

Слабость: пока не вышли на чистую прибыль – убыток, связанный с юр. реструктуризацией.

➡️ ЛСР.

– Выручка 2024: ₽ 163 млрд. (-24% г/г. по договорам);

– Продажи: 664 000 кв.м., -39%;

– Прибыль: ₽ 28.59 млрд.;

– Дивиденды: ₽ 78 на акцию;

– В Москве прирост продаж +11% г/г. (322 000 кв.м);

– В Санкт-Петербурге просадка -60%;

– Падение доли ипотечных сделок 69%.

Сильные стороны: высокая прибыльность, устойчивая дивидендная политика.

Слабость: просадка по продажам (особенно в Санкт-Петербурге).

➡️ ПИК.

– Выручка 2024: ₽ 675 млрд., +15% г/г.;

– Прибыль: ₽ 28.66 млрд., -46%;

– Дивидендов за 2024 г. не будет;

– Чистая прибыль на акционеров: плюс ₽ 40.7 млрд., что в 1.5 раза больше;

– Крупнейший игрок массового жилья;

– Сильные позиции в Москве и регионах.

Сильные стороны: масштаб, выручка, стабильный рынок сбыта.

Слабость: сокращение прибыли, отказ от дивидендов.

Кто в чём лидер?

По масштабу и выручке лидером остаётся ПИК – с сильными позициями на массовом рынке жилья в Москве и регионах. Этот девелопер обладает самой большой долей рынка среди трёх рассматриваемых компаний.

ЛСР демонстрирует высокую прибыльность и стабильность, удерживая чистую прибыль и поддерживая дивидендную политику. Компания сильна в Москве и сохраняет устойчивые финансовые показатели.

Эталон выделяется впечатляющими темпами роста выручки и EBITDA за 2024 год выросла Компания активно расширяет географию проектов, особенно в Санкт-Петербурге и на Дальнем Востоке, а также нацелена на развитие федерального премиального бренда.

Таким образом, ПИК – лидер по масштабам и выручке, ЛСР – по прибыльности и стабильности, а Эталон – по динамике роста и региональной экспансии.

🔍 Целевые уровни по акциям в горизонте 6-12 месяцев.

При условии сохранения тренда на снижение ставки ЦБ РФ (до 17% и ниже) и стабильного спроса на ипотеку:

Компания / Уровень / Целевой

Эталон ₽ 54.8 ₽ 77.13

ЛСР ₽ 733.4 ₽ 957.1

ПИК ₽ 531.2 ₽ 813.7

Заключение.

🇷🇺 Цикл снижения ставки ЦБ РФ и восстановление ипотечного рынка подталкивают сектор девелопмента к новому витку роста. Одновременно сильнейшие игроки демонстрируют разные стратегии: от масштабных потоков массового жилья до премиум-развития и региональной экспансии.

Стоит внимательно следить за динамикой ставок – при продолжении тренда сектор недвижимости может стать одним из бенефициаров на горизонте 12-18 месяцев. 🧐

* Не инвестиционная рекомендация.

ALEXANDER POLYARNIY

ДЕВЕЛОПЕР ФЕДЕРАЛЬНОГО ЗНАЧЕНИЯ!

💪 #ETLN

Из предыдущего материала мы с вами выяснили, что сектор недвижимости РФ переживает очередной виток трансформации — с марта 2022 года девелоперы столкнулись с перебоями в цепочках поставок, изменением кредитной политики и колебаниями спроса.

Однако рынок демонстрирует способность к адаптации. В 2024 году ключевыми факторами стали высокая ключевая ставка и сокращение программ льготной ипотеки. Несмотря на эти вызовы, спрос остаётся устойчивым, особенно в сегменте доступного жилья и региональных проектов.

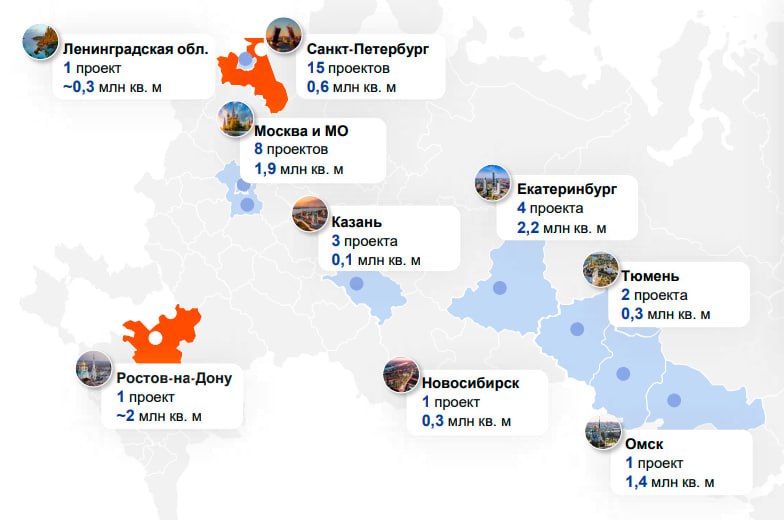

🏙 Группа Эталон развивается именно на региональных рынках и строит проекты в Омске, Новосибирской области, Екатеринбурге, Тюмени и Казани. Компания уверенно сохраняет позиции одного из крупнейших девелоперов страны, демонстрируя впечатляющий уровень.

— Операционные результаты за 2024 год показали рекордные продажи и двузначный прирост во всех регионах присутствия - продажи в денежном выражении обновили рекорд за всю историю, показав значение в ₽146 млрд.

— Финансовый отчёт за первые 6 месяцев также оказался рекордным - выручка в годовом выражении выросла на +71%, а прибыль до вычета расходов увеличилась в 2.1 раза и составила ₽14.0 млрд.

💬 Одним из главных драйверов роста стало расширение присутствия в регионах, включая Ленинградскую область и Ростов-на-Дону, где компания инвестирует в строительство восьми новых микрорайонов на ₽333 млрд.

— Кроме того, эмитент рассматривает сделки по слияниям и поглощениям региональных игроков как стратегический вектор развития.

Цифровизация и "умные" дома как новый драйвер.

Одним из ключевых шагов стало партнёрство с МТС в области цифровых технологий. Компании намерены разрабатывать инновационные решения, что позволит повысить комфорт и безопасность жильцов. Этот тренд соответствует глобальной цифровизации сектора недвижимости и открывает новые возможности для монетизации услуг.

Финансовая устойчивость и перспективы.

Несмотря на высокие процентные ставки, компания демонстрирует отличные результаты. Группа продолжает успешно привлекать финансирование, разместив первые цифровые финансовые активы на ₽1.5 млрд. В июле 2024 года стоимость заключенных контрактов достигла ₽12.2 млрд., что тоже стало рекордом для компании.

📌 Инвесторы также с нетерпением ждут новостей о возобновлении выплат дивидендов – CFO компании сообщил, что этот вопрос может быть рассмотрен в начале 2025 года.

Итоги и прогнозы.

С учётом текущих показателей, Эталон остаётся одним из самых устойчивых игроков на рынке. Компания активно осваивает регионы, открывает новые, внедряет цифровые технологии и показывает стабильный рост продаж.

📈 В структуре продаж по типу оплаты преобладают платежи без ипотеки - до 81%, ещё 19% с семейной программой и 1% уходит в стандартную ипотеку.

Прогнозы на 2025 год остаются умеренно оптимистичными, что по моему мнению, делает акции компании привлекательным объектом для долгосрочных инвестиций.

В продолжении перейду к техническому анализу. 🆓

* Не инвестиционная рекомендация.

ALEXANDER POLYARNIY