💪

#MTSS

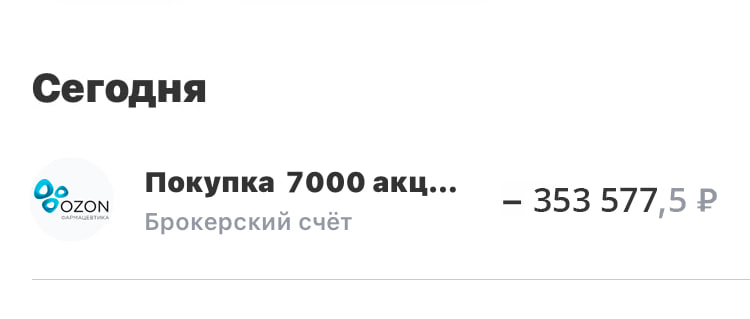

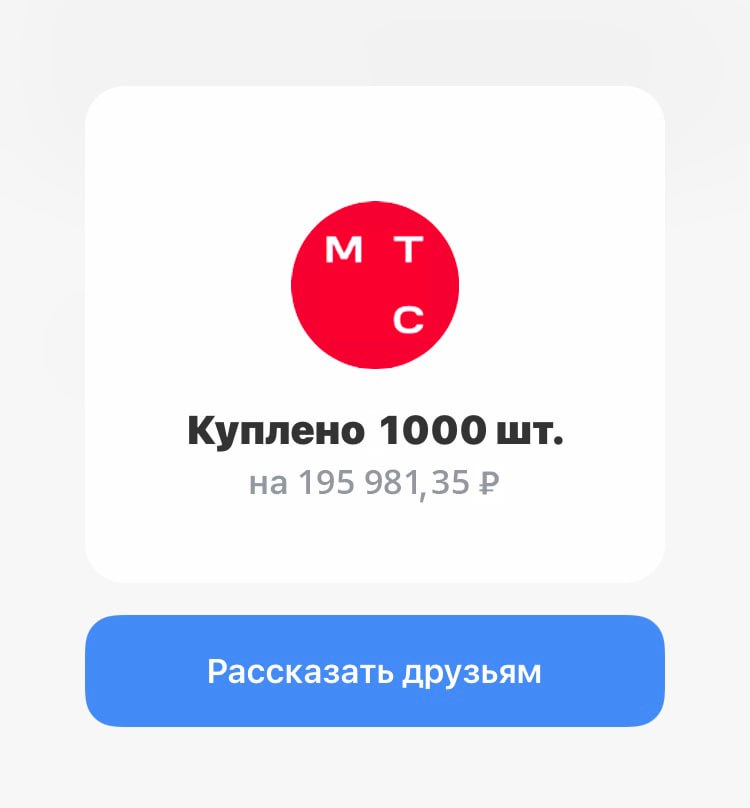

Друзья, всегда помню про вас на открытом канале, поэтому спешу поделиться ситуационной сделкой. Перед дивотсечкой увеличил количество бумаг до 6 000 штук, а сегодня довёл общий вес до 7 000.

У кого-то может появиться закономерный вопрос – зачем инвестировать в телеком-гиганта, который превращается в экосистемный холдинг, да ещё сразу после отсечки?

По моему мнению, ответ в самом вопросе – МТС уже не просто оператор связи, перед нами мощная экосистема, которая одновременно платит щедрые дивиденды, трансформирует структуру и готовит ряд IPO. Всё это делает бумаги МТС одной из самых перспективных идей на отечественном фондовом рынке

прямо сейчас.

🛍 Дивидендная стабильность = 15%+.

По текущим котировкам дивидендная доходность эмитента одна из лучших на рынке. МТС чётко обозначила свои приоритеты на 2024-2026 г. – ежегодные выплаты акционерам не ниже ₽35 на акцию.

Более того, в компании не исключают возврат невостребованных дивидендов 2022 года, заблокированных из-за санкций.

📊 Финансовая прочность.

По итогам 2024 года выручка равняется ₽703.7 млрд., +16.1% г/г., OIBDA составила ₽246 млрд., +5.2% г/г., чистая прибыль показала снижение на фоне дорогих заимствований, но в пределах ожиданий = ₽49 млрд.

МТС контролирует долговую нагрузку – чистый долг растёт медленнее OIBDA, а прибыль покрывает процентные расходы. Это говорит о высокой финансовой дисциплине даже в условиях повышенной ставки.

⚖️ Unlock справедливой оценки.

Сегодня МТС проходит ключевую трансформацию, на выходе будет новая структура, в центре которой холдинг Экосистема МТС. Под её управлением весь нетелеком-бизнес: AdTech, KION, МТС ИИ, облачные решения, финтех, Юрент и др.

Уже завершена передача активов в новую структуру – цель отвязать оценку бизнеса от телеком-мультипликатора. Для справки, вклад нетелеком-сегментов в общую выручку компании уже превысил 40%, план до 60% к 2026 году.

🧲 IPO-пушка.

МТС готовит серию IPO своих дочек:

– МТС Юрент это шеринговый лидер, который вырос на 60% в 2024 году и догнал Whoosh по GMV (₽12 млрд.);

– МТС AdTech это рекламный сегмент с сильной прибылью;

– KION, MTS Link, Exolve, Web Services, MWS AI уже на очереди.

Выход многочисленных дочек это реальный шанс увидеть unlock стоимости всего холдинга. Сегодня бумаги оцениваются как телеком, завтра как многопрофильная IT-компания.

🛡 ИИ и облако-хранилища.

Компания МТС является одним из пионеров в стране по внедрению ИИ и собственных LLM (модель Cotype). В 2024 году инвестировано ₽1 млрд. в развитие этого направления.

Таким образом был выделен облачный интегратор, выручка которого уже в 2025 году ожидается на уровне ₽2 млрд.

Экосистема активно растёт, уже 17.5 млн пользователей, рост на 16% г/г. KION, Юрент, Защитник, подписка Premium всё это даёт устойчивый приток клиентов и кросс-продажи.

В итоге, мы наблюдать за компанией с сильным фундаментом и глубокой трансформацией структуры, который рынок ещё не переоценил. Поэтому прихожу к выводу, что текущие мультипликаторы не отражают суть бизнеса.

🇷🇺 Группа МТС это растущий IT-холдинг с кэшем, находящаяся на пороге переоценки. Вдобавок дивиденд более 15%, что делает выплаты, вероятно, выше или около ключевой в будущем.

Добрал по ₽ 195.40, целюсь в ₽ 284.74. 🗺

ALEXANDER POLYARNIY