1h TF. **SMLT: Анализ и Прогноз**

Актив SMLT находится в нисходящем тренде. Было замечено закрепление цены ниже уровня POC (Point of Control).

На графике сформировался наклонный уровень с несколькими касаниями, что укрепляет линию сопротивления. Также наблюдается падение объемов, что может указывать на слабость быков.

Ожидается пробой текущего уровня и дальнейшее движение вниз. Цели снижения находятся в районе отметки 640.

Записывайтесь на обучение трейдингу здесь

Открыть график | #ПробойНаклонки

1h TF. SMLT движется вверх после падения и достиг зоны поддержки. Это видно по графику и объему, что свидетельствует о хорошей активности покупателей.

Локальные минимумы постепенно повышаются. Наверху сформировались сильные уровни сопротивления, за которыми скрыта ликвидность.

Ожидается, что эти уровень будут пробиты, что приведет к дальнейшему росту актива. Цель – достижение отметки около 895.

Подпишитесь на Сообщество здесь.

Открыть график | #ПробойУровня

1h TF. SMLT. Актив находился в длительном снижении, но сейчас подошел к зоне поддержки. Объемы показывают активные покупки. Это признак интереса со стороны покупателей.

На верхнем уровне сформировался каскад, где сосредоточена ликвидность участников. Цена совершила ложный пробой минимумов, после чего последовал импульсный рост.

Ожидаю ретест зеркального уровня и продолжение роста актива. Цели находятся в районе 900.

Бесплатный Дневник Трейдера здесь.

Открыть график | #ПробойУровня

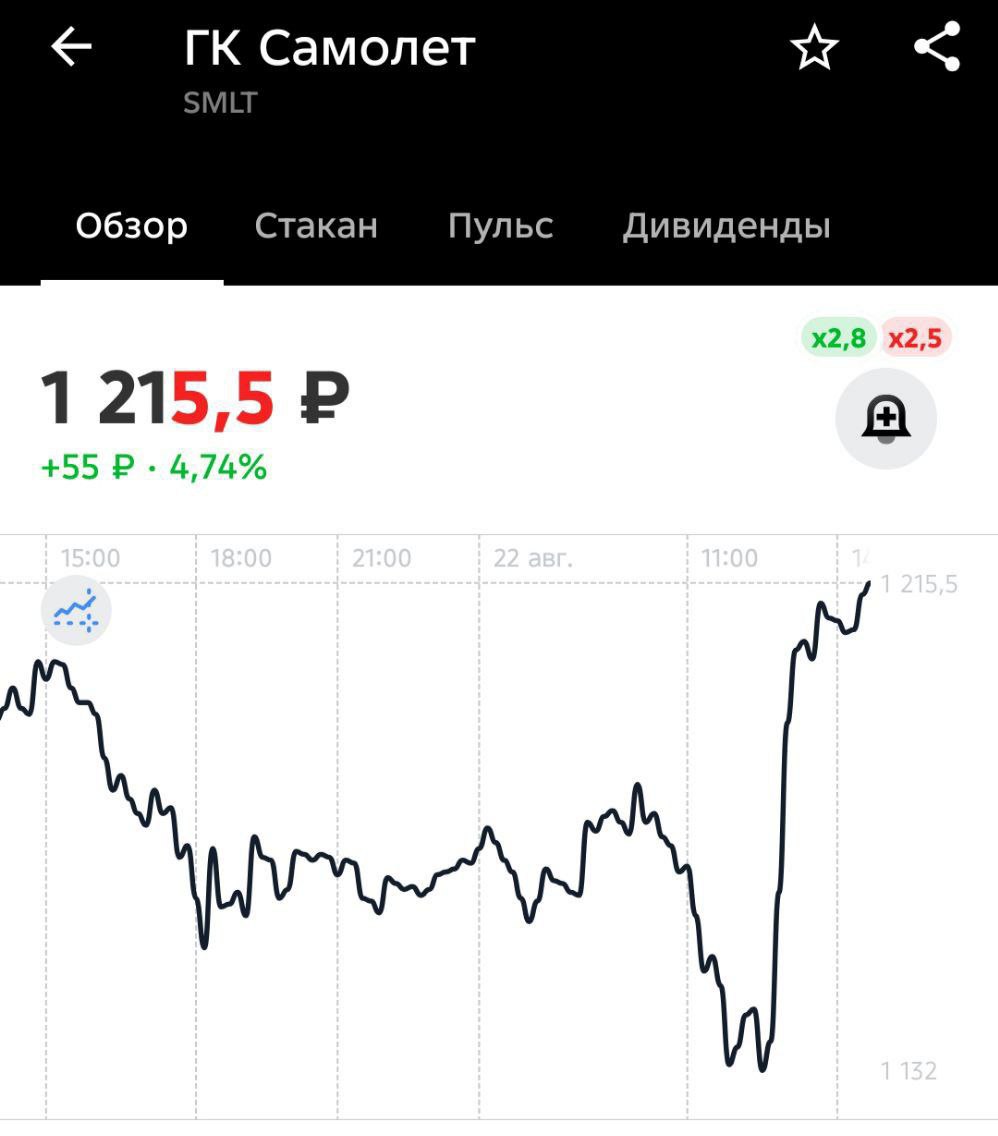

🇷🇺 Котировки «Самолета» SMLT упали почти на 5% на фоне просьбы о господдержке в обмен на пакет акций

Крупнейший застройщик РФ «Самолет» обратился в правительство с просьбой о господдержке. Акционеры готовы предоставить государству блокирующий и более пакеты акций компании, с правом байбека по новой (вероятно более высокой) цене.

Акционеры готовы влить в компанию ₽10 млрд — «готовы обеспечить дополнительное внешнее финансирование в размере до ₽10 млрд».

Компания просит предоставить ей льготный кредит в объёме ₽50 млрд рублей на три года, чтобы «исключить невыполнения обязательств перед дольщиками».

1h TF. На активе SMLT сформировался горизонтальный уровень с несколькими касаниями. Цена поджимается к этому уровню. Мы наблюдаем закрепление ниже уровня POC. Это указывает на силу продавцов.

Ожидаю, что цена пройдет этот уровень. Цели расположены в районе 842.

Подпишитесь на Сообщество здесь.

Открыть график | #ПробойУровня

#SMLT #трейды

🕯Сегодня большинство акций стоят в боковиках. Однако всегда есть несколько активов, которые сильнее или слабее рынка.

Сегодня таким активом был "Самолет". И один из трейдеров Клуба заметил это и грамотно воспользовался.

🔼Ближе к 10 часам актив показал признаки роста, затем встал в хорошую проторговку над важным уровнем. Явно указывая на продолжение движения. Чем, собственно, трейдер и воспользовался.

Просто, быстро и без нервов.

Обучение | -50% на Клуб Трейдеров | Дилинг

📆 Корпоративный календарь на 06.10.25

#SMLT: Операционные результаты за 3 квартал и 9 месяцев 2025 года

#BSPBP: Закрытие реестра по дивидендам 0,22 руб.

#OZPH: Закрытие реестра по дивидендам 0,25 руб.

#AVAN: Последний день с дивидендом 24,79 руб.

#BSPB: Закрытие реестра по дивидендам 16,61 руб.

#NVTK: Закрытие реестра по дивидендам 35,5 руб.

#T: Закрытие реестра по дивидендам 35 руб.

Как рынок отреагирует на новости? Делитесь своими мыслями в комментариях к этому посту.

Подпишитесь на Сообщество здесь.

CScalp | WebCScalp | Дневник трейдера

🏦 Резкий обвал РФ акций. Пора откупать? Какие акции стоит избегать? Точки входа, цели и подробный анализ в рубрике «Акции с Резаном»: sber, gazp, vtbr, lkoh, nvtk, t, aflt, gmkn, ydex, rosn, mgnt, plzl, smlt, spbe, chmf.

Rezan Shares 105 / Акции Резана 105: https://boosty.to/rezaninv/posts/06c9b43d-00f7-4067-a647-7c68a6ba251d

🏦 Резкий разворот в РФ акциях. Что это? Дно? Что шортить на ист. хаях Америки?. Точки входа, цели и подробный анализ в рубрике «Акции с Резаном»: sber, gazp, vtbr, lkoh, tsla, nvtk, t, gmkn, nvda, rosn, ydex, smlt, bidu, baba, jd.

Rezan Shares 104 / Акции Резана 104: https://boosty.to/rezaninv/posts/b9161e27-b911-42a1-a6c2-7385bc60a087

🚀 Резан смотрит самые важные и хайповые активы недели. Сегодня в выпуске: отчёт обвал РФ акций, когда же дно? Памп Америки, пора заходить в тренд? Обзор gazp, vtbr, lkoh, tsla, aapl, nvda, smlt, qqq, dia, etha, usdrub, eqmx, офз 26247, атомэнергопром 001р - 06.

Results of the week with Rezan 4 / Итоги недели с Резаном 4: https://boosty.to/rezaninv/posts/be4a56d0-c161-46d1-b1e7-2c5002e1dbfa

💲💶💷 Резан смотрит самые важные и хайповые активы недели. Сегодня в выпуске: отчёт nvda, baba, отчёт gazp, lkoh, spbe, smlt, spy, gld, tmos, usdrub, eurusd, btc, sol, облигации Селегдар GOLD 001, Облигации Самолёт 01.

Results of the week with Rezan 2 / Итоги недели с Резаном 2: https://boosty.to/rezaninv/posts/4e1ce56d-46ef-426d-a9e3-1c5f085942cf

📆 Корпоративный календарь на 29.08.25

#OZPH: Операционные и финансовые результаты за 1 полугодие 2025 года; СД по дивидендам за 1 полугодие 2025 года

#MDMG: Отчёт МСФО за 1 полугодие 2025 года

#LSNG: Отчёт МСФО за 1 полугодие 2025 года

#RAGR: Финансовые результаты и МСФО за 2 квартал и 6 месяцев 2025 года

#AQUA: Отчёт МСФО 1 полугодие 2025 года

#AFLT: Публикация результатов по МСФО за 6 месяцев 2025 года

#OKEY: МСФО 6 месяцев 2025 года

#SELG: Финансовые результаты МСФО 1 полугодие 2025 года

#ABIO: Финансовые результаты МСФО 1 полугодие 2025 года

#UGLD: Отчёт по МСФО за 1 полугодие 2025 года

#SMLT: Финансовые результаты за 1 полугодие 2025 года

#EUTR: СД решит по дивидендам за 1 полугодие 2025 года

#LKOH: СД рассмотрит вопрос о квазиказначейских акциях компании

Как рынок отреагирует на новости? Делитесь своими мыслями в комментариях к этому посту.

Подпишитесь на Сообщество здесь.

CScalp | WebCScalp | Дневник трейдера

Прокуратура отменила постановления СК о мошенничестве на стройках Самолета ($SMLT).

Два уголовных дела о мошенничестве в особо крупном размере, возбужденные по факту задержки передачи ключей дольщикам ЖК в Колпино и Песочном, просуществовали менее суток.

Акции компании растут на новостях.

👉 PRO Крипту & Инвест

---------------------------------

YouFast VPN™ | AML бот | Шерлок

ГК Самолёт – почему это must-have актив?

Часть №2.

💪 #SMLT

По моему мнению, сейчас лучшее время, чтобы обратить внимание на акции девелоперов: господдержка, экспансия в регионы и взрывной рост смежных бизнесов создают идеальный шторм для роста акций.

Здесь я продолжу разбирать бизнес компании Самолёт, и объясню почему этот девелопер – не просто стабильный игрок, а главный бенефициар жилищного бума десятилетия.

ТОП-3 причины для взлёта.

🥇 "33 квадратных метра на человека" – золотой указ президента.

К 2030 году каждый гражданин России должен получить +6 м² жилья. Это 864 млн м² новых квартир – в 1.5 раза больше, чем сейчас строит вся страна!

Соответственно эмитент с его рекордными темпами строительства (планы – 2.7 млн м² в 2025) получит львиную долю этого спроса.

🥈 Регионы – новая точка роста.

Компания уже ворвалась в Сибирь и Дальний Восток – Новосибирск, Уфа, Казань, Мурманск, а всего ещё 30+ городов к 2026 году. Инвестиции составляют ₽200+ млрд. в проекты от Забайкалья до Арктики.

Почему это гениально? В регионах меньше конкуренции, но спрос – огонь (там как раз те самые 27 м² на человека).

🥉 "Самолёт Плюс" – главный тёмный конь группы.

Бизнес-юнит:

— Уже №1 по сделкам в России (7% рынка).

— Pre-IPO в 2024 (предварительная оценка ₽20-28 млрд.),

— К 2026 году – IPO за ₽76 млрд. (рост в 4 раза!).

Фишка сервиса заключается в реализации квартир через 300 девелоперов – это гигантский cashflow вне зависимости от циклов рынка.

Риски есть, но они под контролем!

🔘 Высокие ставки? Да, но у компании средний долг под 12% (ниже ключевой ставки) и ₽30+ млрд. кэша.

🔘 Конкуренция? Рынок крайне фрагментирован – мелкие игроки уходят, Группа забирает их долю.

🔘 Ипотечный кризис? Семейная ипотека продлена до 2030 года (это 50% продаж компании).

Среднесрочная оценка бумаг.

Сейчас SMLT одна из самых недооценённых акций на фондовом рынке РФ:

☑️ EV/EBITDA 2x против 4-11x у аналогов (Озон, Позитив, Астра).

☑️ Вдобавок компания проводит байбэк акций.

☑️ А IPO "Самолёт Плюс" может дать синергию +50% к капитализации.

Целевые уровни:

🟣 2025 год: +40–60% (на фоне снижения ставок ЦБ).

🟣 2030 год: рост в 3-5 раз (если реализует планы по 33 м²/человека).

Подводя итоговую черту.

🇷🇺 Компания Самолёт является застройщиком с ясной стратегией развития и устойчивыми финансовыми показателями. При этом, вся Группа создаёт экосистему, в которую входят собственный банк, агентство недвижимости №1, цифровые сервисы и даже IT-стартапы.

Учитывая планы расширения портфеля и улучшение маржинальности, акции обладают высоким потенциалом роста в ближайшие 2-3 года. Компания впереди многих, а рынок всё ещё этого не оценил.

В продолжении перейду к анализу технической картины инструмента. 🔔

* Не инвестиционная рекомендация.

ALEXANDER POLYARNIY

🏠 ЛСР. Отчёт и дивиденды. Стоит ли заходить? 🤔

Группа ЛСР выпустила неплохой отчёт, объявив при этом 9% дивиденды от текущих цен, однако они ещё не подтверждены. Финальное решение по дивам - 18 апреля. Отсечка - 29 апреля.

Отчёт же сам по себе неплохой, но ничего удивительного нет - рост выручки на 1.3%, рост валовой прибыли на 4.8% и рост операционки на 5.2%. Ничего особо примечательного.

Моё мнение по компании вы знаете - тык. Оно прежнее.

❗️Заходить ли сейчас? Моё мнение - нет.

В секторе есть куда более интересная компания $SMLT, а также у $LSRG формируется огромный ГИП на 1D, и при его закрытии мы можем пойти ниже, поэтому свою первую зону интереса я выделил на графике - 750р.

В остальном - действую в рамках своей стратегии, пока геополитика на стадии переговоров я буду максимально осторожен, чего и вам советую.

Согласны со мной? Поддержите реакцией - 🔥

С уважением, Дмитрий 🤝

🏗 САМОЛЁТ слили просто пипец. Я покупаю. Это уже перебор.

Говоря откровенно, за Самолётом я слежу давно. Но вы знаете, что по большей части я был вне того рынка, который мы наблюдали до прошлой пятницы.

Сегодня же картина несколько иная - ЦБ заявляет о потенциальном ПИКЕ ставки, а $SMLT даёт +30% за два дня в моменте.

Достаточно ли заявлений ЦБ, чтобы гарантировать рост застройщиков? Конечно нет - нужны еще факторы для покупки.

И они есть. Посмотрите на график Самолёта - цену за пол года укатали так, что RSI на НЕДЕЛЬНОМ ТФ улетел аж к 17.

Знаете когда по Само был такой же уровень перепроданности? Никогда. Даже близко.

В купе, смотря на график и фундаментал компании, я вижу тут потенциал перекрыть ХОТЯ БЫ половину падения, а это с текущих +200%, на минуточку.

❗️Случится форс-мажор и ЦБ открестится от всего сказанного, а ставка пойдёт еще выше - хорошо. Я осознанно беру на себя этот риск, учитывая гигантскую премию к нему.

Покупать ниже тоже готов, но пока без конкретных уровней. В случае чего буду смотреть по факту и дам вам знать.

Мнение не навязываю. Просто делюсь своей сделкой 🤝