Подробности стратегий изложил в

обзоре - здесь.

⭐️Как родилась эта идея.

Часто встречаю два крайних мнения:

- ИИ - плохо прогнозирует рынок, и сильно отстает в этом от человека, доверять ему совершенно нельзя

- ИИ прекрасно все понимает про рынок. И можно отдать ему бразды правления, он сделает вас богатыми.

Дела обстоят совершенно иначе. Из-за этих заблуждений многие разочаруются раньше времени в ИИ. А кто-то даст себя обмануть владельцам крутых Ai-агентов с платной подпиской.

✔️Как работать с ИИ по прогнозам

Истина не посредине, она, просто, в другом. Если вы предоставите большим ИИ вроде GPT и Grok свободу создать для вас бота для торговли, причем именно по логике, которая им кажется удачной. Это будет банальная, осторожная стратегия, едва ли адаптированная под текущую фазу рынка и конкретный токен.

Чтобы прийти к хорошей стратегии, вам придется посидеть с ИИ ни один день, протестировать, поискать гипотезы. Доказать ИИ, что ты не дурак и на тебя не так просто произвести впечатление. И что с таким старьем из учебников по техническому анализу вы не сможете заработать.

ИИ-прекрасный инструмент, но просто слить ему статью из Блумберг перед заседанием ФРС и ждать что он даст вам хорошую тактику торговли во время заседания - это глупость. Для таких прогнозов нужна подготовка, системная работа с ним.

Не нужно пытаться автоматизировать абсолютно все, вы просто провозитесь месяцы и ни к чему не придете.

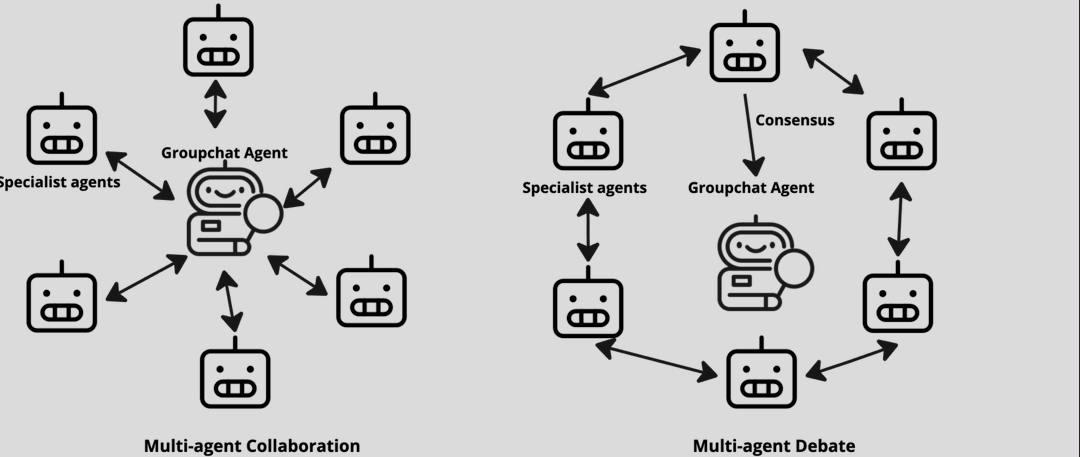

✔️Как настраивались текущие AI-агенты

Подготовил обширный контекст для каждого агента, из книг и статей.

Сделали с каждым несколько стратегий в PineScript и протестировали в Tradingview, чтобы ИИ понял, насколько хорошо работают его гипотезы и скорректировал свои банальные стратегии.

Отказал ему идти в сторону чрезмерного усложнения и убрал весь equity-curve control, оверлей управления риском, т.е. надстройки и усложнения, которые часто применяют, когда не удается найти на базовом уровне хорошую стратегию.

Он не может делать докупки, усредняться, переносить тейки и стопы - это важно. Создать для ИИ фокус.

Каждый Ai-агент имеет проверенные на истории три стратегии с возможностью их ротации. При этом у него оставлен уровень свободы, когда он видит, что-то нестандартное, он может запросить у меня новый индикатор, график с нестандартным тайм-фреймом или какие-то уточнения по Funding Rate.

Агент не бродит по интернету в поисках интересных прогнозов и новостей, получает сухой набор данных из цен, индикаторов, объемов ликвидаций, профилей объемов, OI и т.д.

❗️Важно ограничить агента, создать для него зону ответственности. Каждый кто занимался вайб-кодингом меня поймет: Контекст - дефицитный ресурс.

Сделки осуществляю сам в ручном режиме по сигналам от агента и расставляю ордера в соответствии с его прогнозами.

Эти AI-агенты - это не формализованные стратегии, это ИИ с набором формализованных стратегий, его приоритет на них ориентироваться.

✔️Участники чемпионата:

- GPT-Degen - ai-агент, склонный к высокому риску. Ему плевать на коэффициенты

Сортино и Шарпа. Разгон депозита, агрессивный трейдинг - вот основные характеристики. Вполне может слить депозит за время турнира.

- GPT-Base - осторожный агент, которому я даю больше всего данных по рынку и он имеет наибольшую степень свободы. В ротации стратегии сильно отличаются. Т.е. сегодня он может пытаться торговать контр-тренд внутри дня, при этом завтра он будет искать тренда на пару недель.

- Grok-Modern - наибольшее беспокойство вызывает этот агент. У него мало свободы, есть пул рабочих стратегий. Но он слабо привязан к торгуемому инструменту. Мне хотелось создать такого универсального и стабильного агента, который показывает средний результат на любых рынках.

- Мои прогнозы, идеи, которые я публикую ежедневно. Как бенчмарк ко всему этому ИИ-бестиарию.

О деталях стратегий участников можно прочитать в обзоре.

✔️Если какой-то агент покажет хорошие результаты, я подробней расскажу как принимаются решения и изложу детали стратегий.