📆 Корпоративный календарь на 27.02.26

#IRAO: Отчёт по МСФО за 2025 год

#LEAS: Финансовые результаты по МСФО за 2025 год

#TGKA: Отчёт РСБУ за 2025 год

#ALRS: Отчёт МСФО за 2025 год

#NVTK: СД по дивидендам за 2025 год

Как рынок отреагирует на новости? Делитесь своими мыслями в комментариях к этому посту.

Подпишитесь на Сообщество здесь.

CScalp | WebCScalp | Дневник трейдера

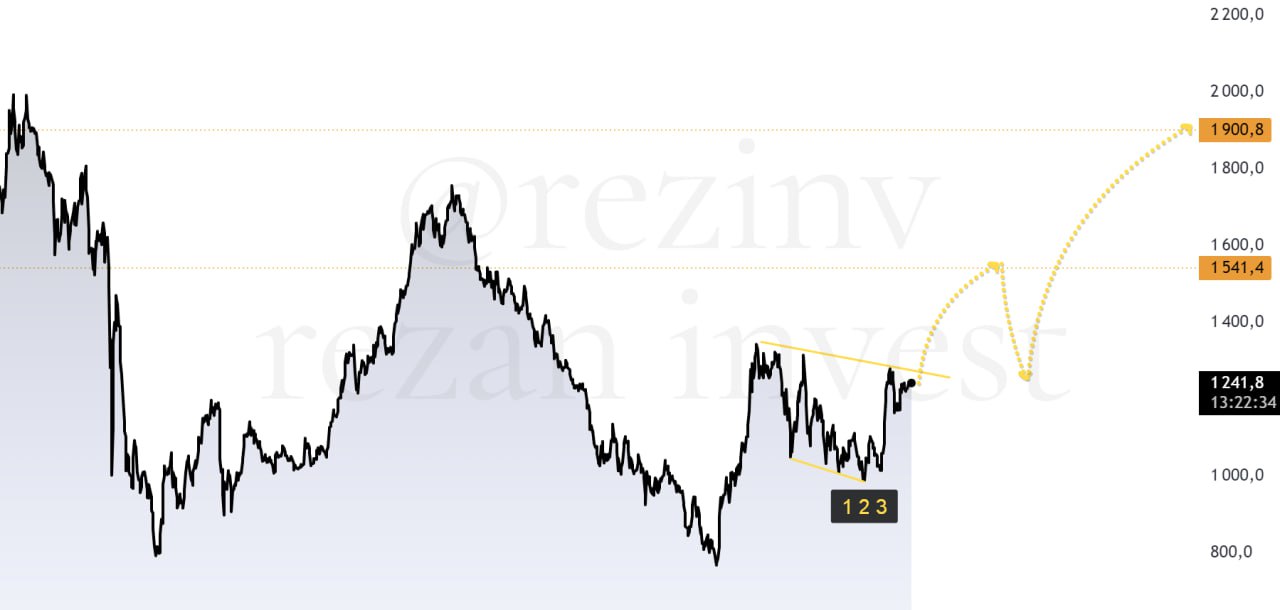

1h TF. NVTK: можно обратить внимание на данный актив.

После продолжительного падения актив подошел к зоне поддержки. Это может быть индикатором потенциального разворота тренда.

Объемы покупок начали увеличиваться, что может свидетельствовать об интересе к активу со стороны покупателей.

Сверху сформировался каскад уровней с наличием ликвидности, а локальные максимумы демонстрируют тенденцию к повышению.

Ожидается пробой и движение актива выше к целям в районе 1223.

Бесплатный Дневник Трейдера здесь.

Открыть график | #ПробойУровня

📆 Корпоративный календарь на 11.02.26

1h TF. Акции NVTK заметно поднялись, но теперь находятся в фазе накопления. Локальные максимумы постепенно снижаются.

Цена приближается к уровню поддержки, и есть закрепление ниже уровня POC.

Ожидается пробой зелёного уровня, что может привести к движению вниз. Цели находятся в районе 134.

Записывайтесь на обучение трейдингу здесь

Открыть график | #ПробойУровня

1h TF. Актив NVTK демонстрирует восходящий тренд. Цена сформировала несколько уровней сопротивления, за которыми находится ликвидность.

Объемы на покупку периодически увеличиваются, что свидетельствует о силе покупателей.

Я ожидаю небольшой откат цены до желтого уровня, после чего может произойти отскок.

Целевые уровни находятся в районе 1190.

Бесплатный Дневник Трейдера здесь.

Открыть график | #ОтскокОтУровня