#prmd обзор графика от Резана на 1Д. Пробой треугольника вверх после успешного ретеста цен IPO, ожидаю роста до цели на 592. На самом деле, после такого паттерна хочу дать цель этой акции в 1000, но это слишком сильно забегаю вперед. Оценка 9 из 10 🧐.

Хочу поделиться свежими новостями про компанию "Промомед". Они выпустили крутые операционные результаты за первую половину года.

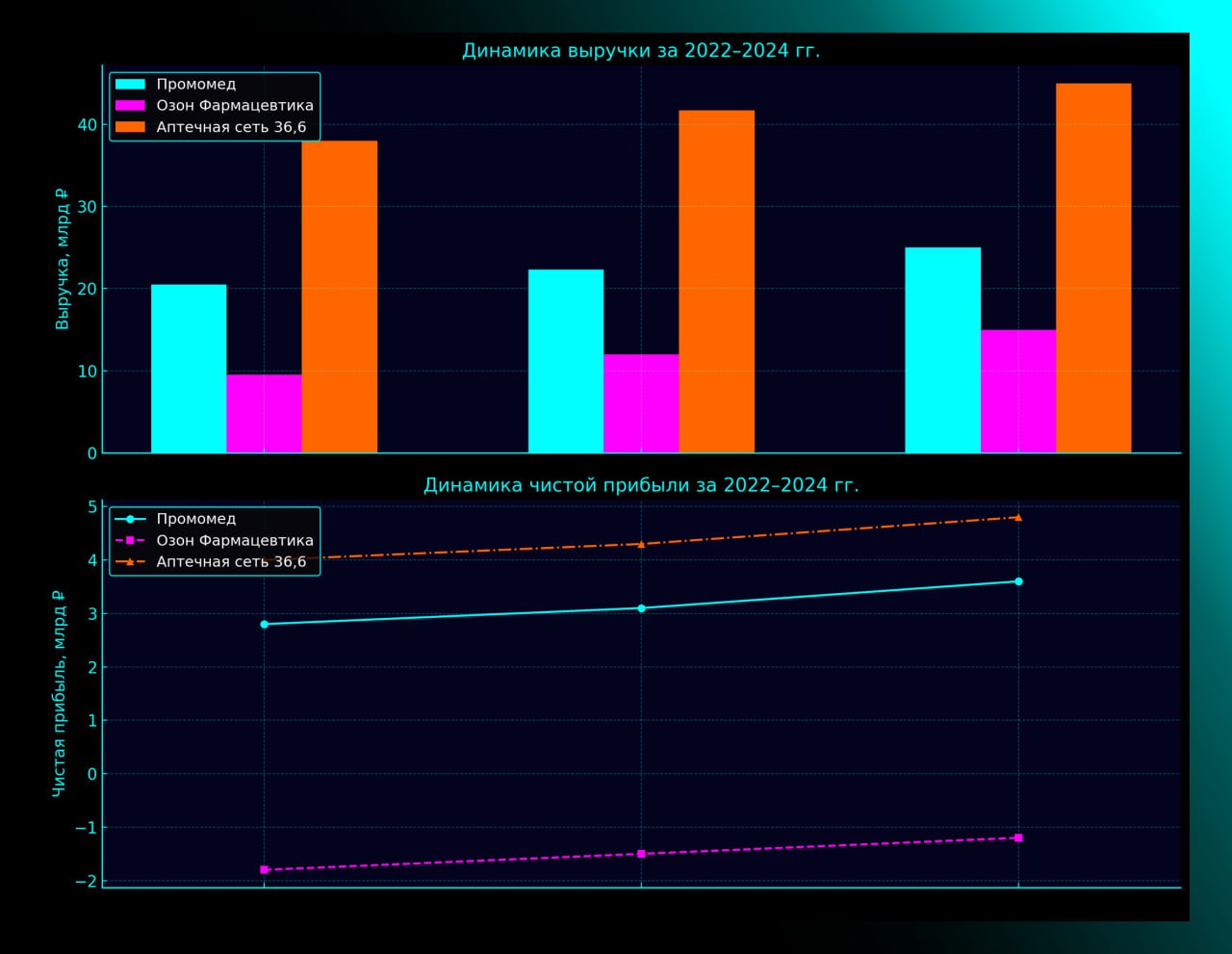

Выручка у них взлетела на 82%. Это даже круче, чем ожидали аналитики, и намного лучше, чем у других фармкомпаний. Основной рост пришел от двух сегментов: "Эндокринология" (рост на 118%) и "Онкология" (рост на 188%). Эти направления – их главный козырь в стратегии. За год доля этих сегментов в выручке выросла с 54% до 74%.

Менеджмент обещает, что в 2025 году выручка вырастет на 75%, а рентабельность по EBITDA достигнет 40%. Эксперты из SberCIB чуть скромнее прогнозируют – 64% и 39% соответственно. Аналитики в целом довольны результатами компании. Они отмечают рост в "Онкологии", потому что видят там огромный потенциал для импортозамещения и меньше конкуренции. Новый препарат апалутамид, который они запустили в конце первой половины года, может принести компании около 1,5 млрд рублей в этом году.

Кстати, "Промомед" запустила программу мотивации для менеджеров с возможностью обратного выкупа акций. Программа действует до августа 2028 года и позволяет купить меньше 1% всех акций компании.

Финансовое состояние компании тоже в норме. Собственный капитал за 2024 год вырос на 51%, а чистый долг – всего на 5%. Долговая нагрузка средняя, но заметно снизилась по сравнению с прошлым годом.

И еще одна крутая новость: "Промомед" начала продавать новый препарат Велгия® Эко для лечения ожирения. Он уже доступен в аптеках и онлайн. Главное отличие – полное отсутствие консервантов, что делает его безопаснее.